炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:私募排排网

2026年上半年,量化指增产品在备案端与超额端之间呈现出明显的背离走势。

备案端依旧火热。私募排排网数据显示,截至6月底,上半年备案的股票策略产品中,指数增强产品达1189只,同比增长65.59%,远超股票策略整体47.88%的增幅。

元股证券:ygzq.hk

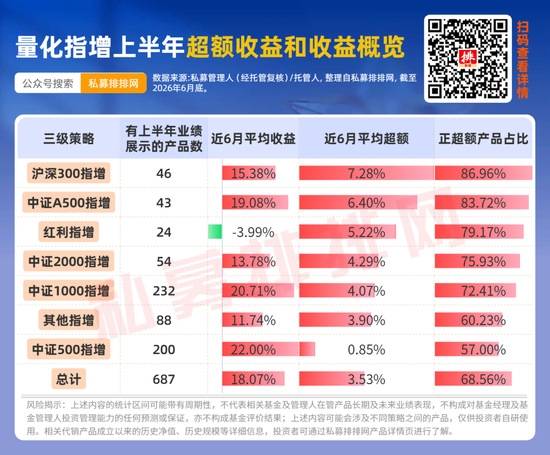

超额端却明显收敛。量化指增产品上半年平均收益为18.2%,同比微增约1个百分点;但平均超额收益仅约3.53%,同比骤降逾10个百分点。正超额产品占比从2025年上半年的97.53%锐减至68.17%,降幅接近30个百分点。

那么,从细分策略来看,不同的指增表现如何呢?面对当下超额不再那么容易赚的现实,知名量化私募怎么看,又做出了哪些策略上的调整呢?(注:本文的超额收益为几何超额收益)

配资排名公司

01

各指增超额表现分化,三大指增策略表现亮眼

从细分策略来看,各指增超额收益整体分化,整体可分为三个梯队:

第一梯队(平均超额超5%,正超额占比约八成):沪深300指增领跑全市场,其基准涨幅温和且成分股高度分化,为主动选股提供充裕空间;中证A500指增受益于高科技权重契合科技主线,叠加行业均衡布局与低策略同质化优势,表现也较为突出;红利指增尽管Beta端亏损,但板块内部分化显著、拥挤度低,为管理人精选个股“排雷”提供了空间。

第二梯队(平均超额4%-4.5%,正超额占比超七成):中证2000指增超额表现(4.29%)略优于中证1000指增(4.07%)。中证1000指增策略高度拥挤,成分股成长与价值两极分化加剧选股难度;中证2000指增Beta端的小微盘虽整体承压,但专精特新成分股提供了差异化Alpha来源。

第三梯队(平均超额整体落后):其他指增在收益与超额两端均缺乏亮点,正超额产品仅60%出头。中证500指增超额垫底,主因其基准涨幅集中于少数热门股,分散持仓难以捕捉暴涨权重股,叠加过往策略偏小市值或低估值,而上半年价值风格大幅跑输,风格错配下跑赢基准难上加难。

02

世纪前沿、远和、涵德等28家头部私募表现突出!

在超额环境整体承压的背景下,部分管理人仍脱颖而出。数据显示,上半年至少有3只指增产品有业绩展示的管理人有78家,平均收益为**%、平均超额收益为**%。(查看收益)收益、超额收益均跑赢均值的私募公司有39家,而头部私募(规模50亿以上)有28家,占比超7成。其中,百亿私募占多数,共24家,准百亿私募(规模50-100亿)仅4家。(注:此处均值的计算方式为:先统计每个基金管理人旗下在私募排排网有业绩展示产品的收益率均值,再计算全体基金管理人的收益率的均值。)

[应监管要求,私募基金不能公开展示业绩,文中涉及收益数据用**替代,合格投资者可登录官网或点击文末阅读原文,查看收益数据。(**仅作内容遮挡,不代表收益大小或者字符数量。)]

老牌百亿量化世纪前沿旗下产品上半年平均超额收益为**%,同期平均收益为**%。(查看收益)

世纪前沿:超额收敛主要源于上半年市场呈现的“指数强、个股弱”分化格局——科技成长板块强势上攻带动双创领跑,而红利与大盘蓝筹持续偏弱;尽管成交活跃,但资金高度集中于科技等少数板块,二季度下跌个股近七成,多数个股已进入震荡回调。量化策略普遍分散持仓,在此类环境中选股难度加大,超额获取受阻。

面对量化行业进入成熟期后策略同质化与风格加速切换的挑战,世纪前沿主要坚持两大迭代方向:一是深耕中低频领域,利用其容量大、收益来源多样的特点,坚持低频扩容、中频深挖,以提升长周期选股效率,同时灵活应对短周期切换;二是大力推进数据源、信号和策略的多元化,确保收益来源相互独立,并依托严格的风控和组合优化体系,降低单一因子失效带来的尾部风险。今年以来,在极致的结构性行情中,公司多次迭代模型,从量价、基本面到另类数据全面拓展,持续增厚Alpha储备。

今年新晋百亿梯队的远和资产也表现突出,旗下产品上半年平均超额收益为**%,同期平均收益为**%。(查看收益)

远和资产:上半年超额的集体收敛,是极端市场结构下的必然结果。资金持续涌向科技主线,传统板块失血严重,全市场呈现“K型分化”格局——上半年全A中位数指数跌幅超两成,且分化在5、6月份愈演愈烈,至6月底连科技股内部都开始优胜劣汰。宽基指数中,中证500与中证1000保持强势,但同期能跑赢这两个指数的个股仅占20%左右。对量化而言,分散持股在常态下是优势,在当前极致行情下却成为拖累,若不在科技主线上有足够暴露,超额几乎无从谈起。

上半年市场虽然极端,但远和资产的量化模型表现稳定,超额曲线走势平滑,背后有两个核心驱动:一是策略上的拓展。在坚持中低频基因的基础上,稳步向全频段延伸,丰富收益来源。今年初加大了去年已经搭建完成的短周期Alpha权重,在春节后、4月和5月的几轮科技行情和风格切换中表现都不错。

二是投研体系的升级。远和形成了“人工定义逻辑、机器辅助增效”的模式,人和机器各司其职、互相赋能,而不是谁替代谁。目前行业资源越来越向技术能力强的机构集中,公司也在加快智能技术和投研的融合,把技术护城河筑得更深。

应对超额收敛,远和资产的方式很务实,就两条线:

一是“精细化量化策略迭代”,回归常识,死磕细节——在数据清洗、模型泛化、交易执行与风控等每一个环节不断提升。

二是“多策略灵活应对”。上半年远和在“攻守”两端产品都做了拓展,新发了新质生产力量选、红利指增、择时混合三条产品线。以新质生产力量选策略为例,远和摒弃了僵化的赛道划分,独创了一套产业升级识别体系——用基本面和另类因子判断企业的技术壁垒、要素重构能力和商业落地节奏,在全市场扫描有“成长基因”的公司。除了在双创赛道选取优质行业股票外,远和还构建了横跨多个行业、近3000只个股的备选池,分散持仓,动态捕捉机会,力求把产业Beta和Pure Alpha的优势结合起来。

涵德投资是少数入围的准百亿私募,旗下产品上半年平均超额收益为**%,同期平均收益为**%,表现较为突出。(查看收益)

涵德投资:上半年量化指增的绝对收益其实不差,但超额确实收得比较明显,原因主要还是市场环境的变化:指数本身涨得好,Beta贡献了大头,超额的相对位置自然就被压缩了。同时,量化擅长的结构性分化和个股定价偏差在收窄,过去几年很有效的那些因子——小市值、动量、活跃度——阶段性失灵。再加上行业同质化竞争,有些信号越来越拥挤,超额的空间就更小了。

该私募认为,量化指增需要更加重视策略多元化、低相关因子挖掘以及对组合风险的精细化管理。针对超额收敛,公司的应对不是去做短期风格择时,而是把策略进一步往“可持续的Pure Alpha”方向推进,具体调整有三点:第一,收紧风格和行业暴露,降低对市值、行业等风格收益的依赖,努力把收益来源从风格转向更稳定的个股Alpha;第二,持续扩充和优化因子体系,降低单一因子拥挤风险;第三,提升策略频率和交易效率,深耕中高频方向,同时通过交易算法控制冲击成本。

03

下半年超额环境怎么看?投资者怎么选?

世纪前沿:展望下半年,当前科技股抱团已处极端水平,市场波动可能加剧,市场环境仍存在不确定性,量化策略的适应性将面临持续挑战。不过,依旧看好A股Beta的长期表现;宽松政策环境大概率延续,市场活跃度有望维持,这将为量价策略的施展提供良好土壤。

投资者遴选指增产品,建议重点关注三大维度:其一,因子库的独特性与多样性,这决定了策略在不同市场风格下的收益捕获广度,而非依赖单一因子的阶段性运气;其二,人才团队的储备与稳定性,这是量化策略持续进化的根本引擎;其三,策略迭代的频率与实效性,量化机构的长期护城河本质上是研究创新的速度与质量。归根结底,多元化的收益来源、精细化的风险控制、持续进化的投研精神,三者兼备,方为穿越周期的可持续之选。

涵德投资:展望下半年,核心变量是市场结构会怎么走。如果行情从单边上涨转为震荡分化,行业和个股之间的基本面差异重新拉开,量化的选股、风控和组合优化的优势就能发挥出来,超额环境会比上半年友好。但如果还是少数权重板块主导,或者成交量萎缩下来,个股宽度不够,那指增想要跑出超额依然不容易。

对于投资者而言,也应降低对短期高超额的线性预期,更关注产品在不同市场环境下的长期稳定性和回撤控制能力。在选择指增产品时,更值得关注的是那些不会轻易被市场环境冲淡的硬指标:一是因子库的深度和独特性,比如新因子纳入有没有低相关要求,样本外检验做了多久;二是策略迭代能力,看的是能不能持续引入有效信号,迭代节奏够不够稳定;三是风控的精细程度,尤其是集中度、行业偏离和风格暴露这些硬约束有没有严格执行;最后还要看团队稳定性和投研流程是否体系化,因为长期超额本质上来自组织化研发能力,而不是某一阶段的市场风口。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:宋雅芳 配资炒股APP

在线炒股配资官网查询提示:本文来自互联网,不代表本网站观点。