本文作者——顾行|资深媒体人配资教程

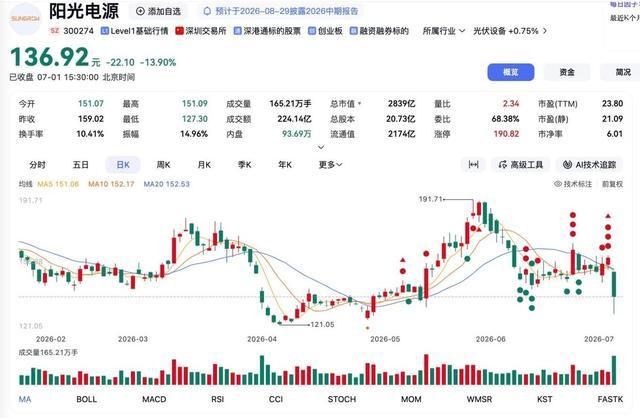

2026年7月1日,阳光电源开盘即遭重挫,盘中一度逼近跌停(最大跌幅一度逼近20%),股价最低探至 127.3 元附近,总市值直接跌破 3000 亿元整数关口,收盘市值较前一个交易日蒸发约600亿元人民币。

导致阳光电源股价暴跌的导火索,是前一日(6月30日)传出消息,特朗普政府正在起草一项针对中国逆变器的进口禁令,原因是担心中国可能利用这些将太阳能项目和电池接入电网的设备来干扰电力供应。消息人士称,这项由美国联邦通信委员会起草的规定将适用于新型号的中国逆变器,最早可能于今年发布。

禁令的打击范围精准锁定电网级储能,显然这不是一份普通出口管制文件——这是近年来全球光伏产业链上利润最丰厚、增长最快的细分赛道,也是阳光电源海外业务的核心支柱。传闻很快从大洋彼岸飘来,多家券商连夜下调阳光电源的盈利预测和目标价,理由高度一致:美国市场的营收占比被严重高估,禁令将直接砍掉公司未来两年最确定的增长引擎。

换句话说,第二天600亿市值的蒸发,不是市场在恐慌中误判,而是市场在禁令落实前,快速重估一家企业全球化商业模式的可持续性。

禁令背后的结构性打击:为什么受伤最深的是阳光电源

美国此次禁令的打击路径经过了精确设计。

它不针对光伏组件——中国的硅片、电池片和组件早已经被加征了关税,但凭借成本和规模优势,依然占据全球大部分市场份额。它也不针对户用储能——这个市场的竞争者众多,且部分中国企业在海外建厂绕过了壁垒。它直接瞄准的是电网级储能系统:这块业务技术门槛高、认证周期长、客户粘性强,一旦失去美国市场,短期内几乎不可能找到同等体量的替代市场。

元股证券:ygzq.hk而阳光电源恰好是这个赛道上的全球领跑者。根据2025年财报,其储能系统出货量位居全球前三,美国市场在其海外营收中的占比虽然从未精确披露,但多家机构估算其在二到三成之间。这是任何一家全球化公司都无法轻易承受的份额。

更致命的是,电网级储能的订单具有极高的可预见性——一个大型储能电站从洽谈、签约到交付通常跨越两到三年,供应商一旦被替换,重建信任需要更长周期。这意味着禁令带来的损失,不只是当前订单的取消,更是未来两到三个财年整条收入曲线的塌陷。

另一层被市场重新定价的风险是“美国依赖症”本身。阳光电源的海外业务在过去几年的高速增长,其在很大程度上建立在美国清洁能源转型的红利之上。美国电网级储能装机量连年翻倍,阳光电源凭借技术优势和成本竞争力,从容地吃下了这块蛋糕中可观的一块。但这份高速增长的另一面就是高度集中——当美国市场以行政手段强制脱钩的时候,原来的增长引擎,立刻变成了风险敞口。

从订单取消到估值逻辑的连锁坍塌

正如前文简单提及的,从更长远一点的角度去看,电网级储能的订单取消,不是一笔简单的营收扣除,它在财务模型上会产生连锁效应。

储能系统的交付需要配套的安装调试、售后运维和软件升级服务,这部分服务收入是储能业务利润的重要构成。如果订单取消,就意味着未来两到三年的服务收入同步蒸发。储能业务的增长预期是阳光电源维持高估值的关键支撑。当这个预期被打破的时候,市场给出的惩罚就不是单笔订单的损失,而是整个估值体系的重新锚定。

事实也是如此,哪怕是在传言刚刚流出,还未被明确正式的时候,海外机构几乎在同一时间用脚投票。部分外资持仓在禁令发布后集中减持,理由是储能业务的增长确定性从“高确定性”降级为“高不确定性”,估值方法从基于未来增长预期的市盈率法转向基于现有资产价值的市净率法。

老牌股票配资而这种估值方法的切换,对任何一家高增长公司而言,都是“市值毁灭器”。

中国企业出海模式的深度拷问

阳光电源600亿市值的一日蒸发,表面看是一纸禁令引发的恐慌出逃,实质上是对中国光伏企业出海模式的一次全面拷问。

过去十年,中国光伏产业依靠技术迭代和规模化制造,在全球市场攻城略地。在增量时代,市场份额的扩张,足以掩盖过度依赖单一市场的风险。但当全球贸易环境从自由贸易转向地缘博弈的时候,集中度过高的风险,就从隐性变成了显性。

事实上,阳光电源在近期的遭遇,也不是什么一个孤立事件。储能赛道,是光伏产业最后一块还没有未被关税和禁令全面覆盖的处女地,而美国选择在这个时间点上收紧绳索,也不可谓不“高明”,这更意味着中国新能源企业出海的门槛正在从“成本竞争”升级为“合规竞争”。过去只需要把产品造得比对手更便宜、更好用,现在还需要确保每一个目标市场的政策风险敞口,都在可控范围之内。

这道新门槛对企业的全球产能布局提出了更高要求,而短期之内的替代方案是加速海外建厂。相关新闻显示,阳光电源在印度和巴西已经有工厂布局,但这些工厂主要覆盖亚太和拉美市场。对阳光电源这家具体的企业来说,要在北美市场维持存在感,可能需要在美国本土或墨西哥设立产能,这将大幅推高资本开支,在短期财报上形成新的压力点。中期更现实的出路是加速其他市场的拓展。中东、东南亚、非洲等区域的储能需求正在释放,虽然体量暂时无法与美国市场相比,但增速和市场潜力不容忽视。长期的核心命题,还是如何将市场分散化作为全球化战略的核心要素,而不是增长之后的被动调整。

总的来看,阳光电源的市值蒸发,本质上是一次市场对全球化风险的重新定价。

600亿的数字或许会被下一季度的业绩反弹冲淡,但它留给整个中国新能源行业的警示不会被轻易遗忘:全球化不是一场没有边界的扩张,而是一盘需要计算每一个市场风险敞口的精密棋局。当出海变成了一场高风险的冒险,企业在做出选择时,思考的维度就应该从过去的“哪里赚得多就去哪里”“能去哪里就哪里”转向“哪里更安全”,这将重新塑造中国光伏产业的全球版图。

#头条精选-薪火计划#

作品声明:仅在头条发布配资教程,观点不代表平台立场

在线炒股配资官网查询提示:本文来自互联网,不代表本网站观点。