华夏时报记者卢梦雪 北京摄影报道

平台App上显示“已还清”,个人征信报告却赫然列着十几万元逾期负债——这是近期众多桔子数科借款人的共同遭遇。还款资金被平台截留、合作银行分文未收、用户被催收甚至二次划扣,一场因资金链断裂引发的征信风波正在蔓延。

事情在7月初出现转机。7月以来,多名借款人反馈,已收到合作资方及政府部门的回访来电,承诺无需重复还款,所有非客户原因造成的征信异常将按法规统一修正;更有部分此前被二次划扣资金的用户,于7月2日收到了退款。与此同时,营口警方已于6月29日立案侦查,案件性质从民事纠纷上升为刑事案件。

7月2日,《华夏时报》记者实地探访桔子数科北京分公司,发现其仍在正常办公,但现场拒绝了采访。后续,该公司相关工作人员告诉记者,目前公司正在配合政府开展资产审计工作,事件也正在侦办处理中。

借款人陷“被逾期”困境

6月下旬,大量使用过桔子数科旗下桔小花、宜口袋等借贷产品的借款人集中发现异常:平台APP内贷款页面显示账单全部结清,但个人征信报告仍挂有大批未偿还负债。

与此同时,多名借款人陆续收到贷款发放机构发来的逾期通知,告知其对应贷款已经构成违约,机构或将划扣借款人名下银行卡内的资金。部分用户还没来得及弄清具体情况,账户中的资金就已经被二次划扣,甚至还有用户遭到了贷款机构的催收。

据记者了解,涉事用户中不少人是因参与所谓“贷款返利任务”而涉足相关借贷。

“本来只想做个赚钱的小任务,现在负债14万多。”一位天津籍借款人向《华夏时报》记者讲述了他的经历。三个月前,他通过社群了解到,在桔子数科旗下App申请贷款并分期,按指引完成还款后,即可获得每笔60至75元不等的佣金。

“短期还款没有利息,所以我每次都很快还清,就是为了赚佣金。”直到6月24日晚,“上级”通知他查询征信,他才惊觉报告中有大量未结清账单。其提供的资料显示,三个月内共产生30笔借贷,App端全部显示“已还清”,而征信报告显示负债余额合计14.1万元,绝大多数还款记录未同步至资方系统。

借款人提供的还款详情页面

大规模维权投诉同步涌现。黑猫投诉 【下载黑猫投诉客户端】平台数据显示,截至7月2日,以“桔子数科”为关键词的投诉累计达2555条,其中绝大部分指向“已全额还款仍被催收”“征信出现不明逾期”。

综合多方陈述,本次事件涉及合作主体覆盖多家中小银行(以民营银行为主)、消费金融公司及信托机构,包括辽宁振兴银行、重庆富民银行、海尔消费金融、陕西长银消费金融、蒙商消费金融等。矛盾核心在于借款人的还款资金被桔子数科平台截留,并未拨付至对应资方账户,造成资金端与用户端账务信息完全割裂。

相关事件已引起监管重视,6月29日,辽宁省营口市公安局西市分局对此事件发布警情通报称,经初步核查,已依法立案侦查,案件正在侦办中。公安机关将严格依法办案,已协调相关机构依法依规纠正群众被不合理催收和纳入失信名单等问题。

有业内相关律师向《华夏时报》记者解读称,警方发布的通报中提到的“立案侦查”,即说明该事件已被刑事立案,“如果整个公司模式被认定为有问题,比如涉及非法吸收公众存款,相关员工薪酬亦可能被视为违法所得。在此过程中,统计各方损失是重要一步。”

用户陆续收到实质进展

刑事立案之外,转机也在同步发生。

事件曝光后,多家合作机构陆续作出回应,并向借款人提供还款指南及征信异议申诉渠道。

6月28日,陕西长银消费金融有限公司发布公告,称已终止与‘桔子数科’和‘桔子轻舟’的业务合作,并启动应急处置程序;强调客户应通过官方渠道(如长银消金小程序、APP或指定对公账户)办理还款,切勿再经上述两家机构还款;若已通过其渠道还款导致重复扣款或征信异常,可申请异议处理;同时提醒公众警惕第三方征信修复、代退款等诈骗行为,一切信息以公司官方渠道为准。

元股证券:ygzq.hk

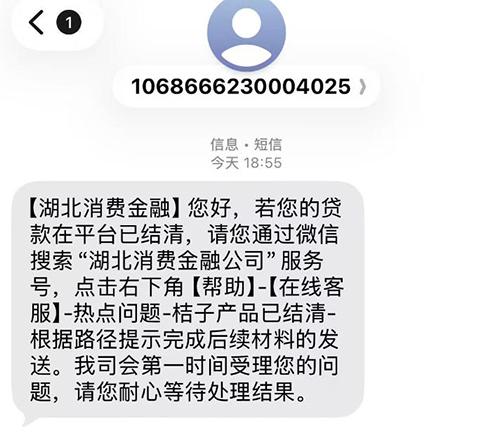

湖北消费金融则发送短信,告知借款人可通过线上渠道完成相关材料的提交,并附具体操作路径。

网上杠杆配资

]article_adlist-->

更具实质意义的进展出现在7月2日。多位此前被资方二次划扣还款的用户反映,退款已到账。其中部分人曾通过对应公司的反馈渠道提交过资料,但也有借款人表示,未进行任何操作便收到了退款。

与此同时,陆续有借款人接到合作银行及消费金融公司的客服回访。

某银行在电话中告知借款人,已核实其借款确已还清,对其征信上“已还款但逾期”的问题进行了处理,“5—7个工作日后查询就会显示已结清。”

另一家消费金融公司向借款人回复称,已还款账单不会要求重复偿还,目前正与桔子数科加急核对数据,承诺非客户原因导致的征信和账务异常将依法统一处理。

桔子数科方面亦有所动作。有借款人披露的通话录音显示,该公司工作人员称征信问题将在3个工作日内协调解决,并称“已协调人民银行开辟绿色通道”,同时提醒用户保存相关还款凭证。部分借款人收到的市民投诉平台回访电话,亦提及类似表述。

不过,仍有大量用户处于等待中。对于征信何时全面修复、资金缺口如何填补、平台责任如何认定,截至目前尚未有完整的闭环方案出台。

近年来,监管部门正加强对助贷平台监管。随着行业相关合作准入标准逐步推进,资源加速向头部助贷机构集中。

今年3月,国家金融监督管理总局、中国人民银行发布《个人贷款业务明示综合融资成本规定》,其中提到,贷款人应当加强合作机构管理,及时掌握合作机构落实综合融资成本明示要求的具体情况,对合作机构违规违约行为及时采取纠正措施,情形严重的,应采取终止合作等措施。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李琳琳 配资教程

在线炒股配资官网查询提示:本文来自互联网,不代表本网站观点。