A股三大指数今日集体走强,沪指收复4000点关口。截止收盘,沪指涨1.28%,收报4010.03点;深证成指涨3.02%,收报15268.71点;创业板指涨3.93%,收报3961.75点。沪深京三市成交额26669亿,较昨日缩量1567亿。行业板块多数收涨,电子化学品、半导体、能源金属、元件、玻璃玻纤、稀土、电源设备、塑料板块涨幅居前,煤炭、白酒、石油石化板块跌幅居前。

AI数据中心带动下,光纤需求持续上升。当地时间6月8日,亚马逊宣布与康宁公司签署数十亿美元协议,采购光纤、光缆及连接解决方案,以支持其全美数据中心扩张。协议将为康宁北卡罗来纳州工厂新增1000个高技能岗位及数百个建筑岗位。此举系亚马逊去年宣布在该州追加100亿美元云基建投资的延续。

此前日本光纤龙头藤仓(Fujikura)社长冈田直树日前受访时表示,2026年4月至6月(第一财季)经营状况表现强劲,“我认为业绩会超过指引”。他透露,当前,公司正接获几乎所有美国超大规模云服务商的光纤订单,导致面向AI数据中心的光纤产品供需十分紧张,公司将推进提价,已有部分客户接受涨价。

另据CRU5月报告,2026年美国本土光缆需求增长强劲,数据中心正驱动G.657.A1/A2等高规格、高附加值光纤产品需求快速增长;中国数据中心光缆需求增量主要来自国内头部云厂商的集中采购(例如阿里、腾讯等)。华泰证券认为,供给方面,产能恢复路径已明,但瓶颈与结构性矛盾突出,供应短缺局面仍将持续。

配资炒股 中信建投证券认为,随着全球光模块需求在2026年继续高增长,对应光纤需求也将同步提升(主要体现在Scale-out架构扩展);到2027年前后,Scale-up带来的光纤需求有望逐步放量。国盛证券表示,全球光纤光缆产业已进入“刚性供给”主导的新周期——新增供给长期稀缺,且行业扩产周期长达18个月至24个月,短期内难以缓解供给压力。

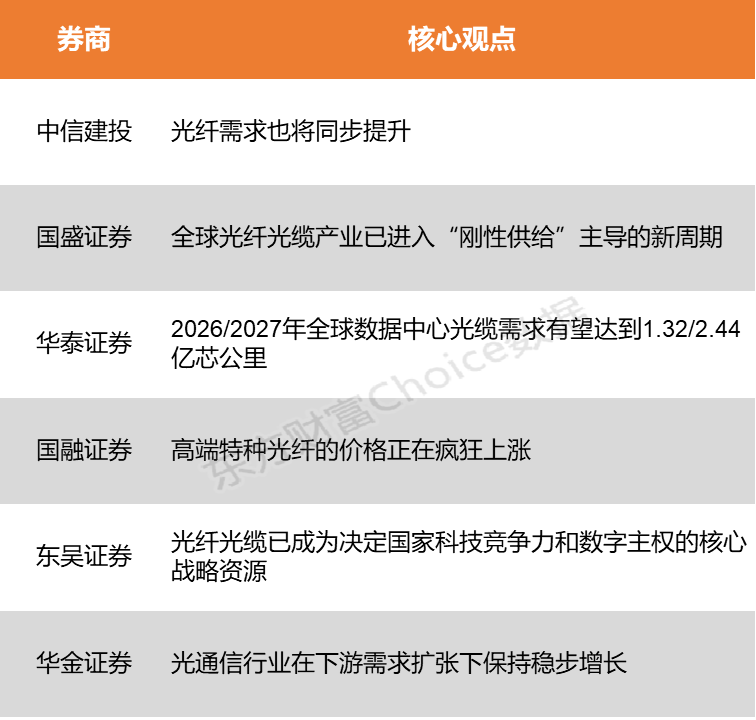

中信建投:光纤需求也将同步提升

元股证券:ygzq.hk

随着全球光模块需求在2026年继续高增长,对应光纤需求也将同步提升(主要体现在Scale-out架构扩展);到2027年前后,Scale-up带来的光纤需求有望逐步放量,康宁预计该部分需求规模或为现有企业网业务的2至3倍。此外,Scale-across架构演进同样将带来新增需求。

国盛证券:全球光纤光缆产业已进入“刚性供给”主导的新周期

全球光纤光缆产业已进入“刚性供给”主导的新周期——新增供给长期稀缺,且行业扩产周期长达18个月至24个月,短期内难以缓解供给压力。该机构预计,2026年全球光纤供需缺口约为6%,2027年将进一步扩大至15%。

华泰证券:2026/2027年全球数据中心光缆需求有望达到1.32/2.44亿芯公里

2026/2027年全球数据中心光缆需求有望达到1.32/2.44亿芯公里,同比增速76%/86%。1)基于Light counting光模块出货量与CRU数据中心光缆用量预测,我们依据“光模块出货量*通道数*单通道光纤数*平均传输距离*0.5”公式,测算得到 2026-2027年数据中心内部光纤需求用量有望达到0.97/1.96亿芯公里,同比增速91.42%/101.84%;2)DCI需求加强大芯数光缆消耗,我们预测2026-2027年数据中心外部光纤需求有望达到0.35、0.49亿芯公里,同比增速43.26%/40.00%。

国融证券:高端特种光纤的价格正在疯狂上涨

2025年中国光缆产量2.51亿芯千米,同比下降5.3%;2026年一季度产量5474万芯千米,同比又降了0.9%。产量连续下滑,但行业头部企业的财报却在暴涨。高端特种光纤的价格正在疯狂上涨,A2类光纤预制棒报价从2025年初的22至30元/等效芯公里,一路飙到2026年中的160元/等效芯公里,涨幅接近550%。

东吴证券:光纤光缆已成为决定国家科技竞争力和数字主权的核心战略资源

在全球供应链重构、国家算力互联互通需求以及“东数西算”等国家级战略的深入推进的背景下,光纤光缆已成为决定国家科技竞争力和数字主权的核心战略资源,是算力时代的“大国重器”。

华金证券:光通信行业在下游需求扩张下保持稳步增长

光通信行业在下游需求扩张下保持稳步增长,光器件是核心组成部分。AI数据中心的高密度、高性能需求正推动无源光纤布线产品向大芯数、小型化方向发展,带来新的市场增量。

(本文不构成任何投资建议,投资者据此操作配资炒股APP,一切后果自负。市场有风险,投资需谨慎。)

在线炒股配资官网查询提示:本文来自互联网,不代表本网站观点。